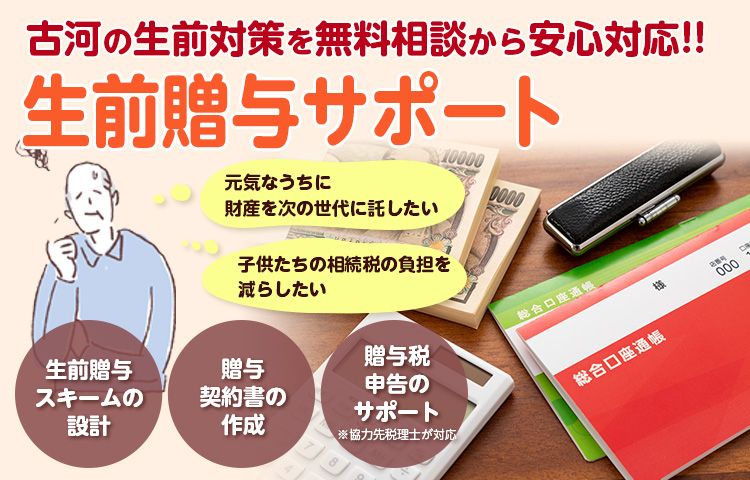

「生前贈与」とはどのようなもの?

生前のうちに、ご自身の財産(現金や預貯金、不動産など)を他人に譲渡することを、生前贈与といいます。

年間110万円以下は非課税となる「贈与税の基礎控除額」や「税率の制度」をうまく活用して、後に生じる相続税の負担を消失ないし軽減させることができます。そのため、相続税の節税対策として利用する方も多くいらっしゃいます。

贈与税や相続税にかかる税金を大幅に節税したいという方は、基礎控除額以外にも非課税枠に該当する複数の特例や制度を利用する方法もあります。詳しくは生前対策を得意とする古河生前対策相談プラザまでお気軽にご相談ください。

こんな方に生前贈与の活用をおすすめします!

- 将来、相続税の課税対象となることが明らかである

- 理由があって生前に財産を譲渡しておきたい

- 不動産を複数所有している

- 収益不動産や将来的な価値の上昇が見込める財産を所有している

- 財産を複数名に残したい

- 子や孫がまとまった買い物をする等、必要な時に財産を渡したい

- 相続の際に揉める可能性がある

- 相続税の納税額をなるべく抑えたい 等

生前贈与のメリット・デメリットについて知りたい

生前贈与のメリット

1.年間110万円までなら贈与税は発生しない

贈与税には、年間110万円という基礎控除額が設けられているため、贈与を行う場合は、この金額以下にします。このことを「暦年贈与」といい、上手に活用すれば大幅な税額軽減が期待できます。

2.贈与先と贈与のタイミングは自由に決めることができる

遺言書がない相続では、故人の財産は法定相続人が引き継ぐことになりますが、生前贈与であれば、贈与先や、タイミングについてもご自分で決定することができます。

3.財産に含まれる不動産の整理ができる

生前贈与ならご自身の希望するタイミングで贈与先に財産を渡すことが出来ることから、不動産整理を目的とした生前贈与を行う方もいらっしゃいます。

4.将来発生する可能性の高い相続税の節税になる

生前贈与を行う事で所有する財産が減ることになります。相続財産が少なくなればなるほど、相続税の負担額は抑えられるため、相続財産の金額によって変動する相続税の節税となります。

5.継承予定の収益不動産は生前贈与すると節税になる

所有する収益不動産は、家賃収入も将来的に生じる相続税の課税対象です。そのため、相続が発生した際に収益不動産を承継させる予定でいる場合には、生前贈与により不動産の贈与を受けた方の財産としておくことで、相続時の税負担を減らすことができます。

生前贈与のデメリット

1.一般的に、税率は相続税よりも贈与税の方が高い

贈与税は相続税よりも税率が高く設定されていますが、亡くなった際に全財産を一括で引き継ぐ相続税は税額も高額になりがちですが、税率の高い贈与税でも、生前に少しずつ財産を渡していけば、税額を抑えることも可能です。基礎控除額の範囲内で複数回に分けて贈与する、非課税枠の特例や制度を活用するといった方法があります。

2.不動産は贈与税のほかに税金や手数料が発生する

贈与によって不動産を譲渡する場合、贈与税に加えて登録免許税と不動産所得税が課されます。いずれも特例の適用により贈与税が0円になったとしても必ず課されます。また、登記にかかる費用も別途用意しなければなりません。

3.死後7年以内の贈与分は相続財産に加算される

将来的に相続人となる方に財産を贈与した場合、死後から遡って7年以内の贈与分については相続財産に含めて計算することになります。つまり、贈与をしてから7年以内に亡くなると、その間の贈与には相続税が課されることになるので、早い段階から贈与を行うか、相続人以外の方に贈与をするといった対策が必要です。

生前贈与を行う際の注意点

1.税金逃れのための贈与ではない!

毎年、同じような時期に一定額の財産を贈与していると、税務署から「税金逃れのための贈与」と判断される恐れがあります。この場合、贈与額が年間110万円以下であったとしても贈与税が課されることになってしまうため、税金逃れの贈与ではないことを証明できるように対策を講じておきましょう。具体的には、贈与のタイミングや金額を変える、契約書を作成するなどといった方法があります。

2.遺留分の侵害にあたらないようにする

兄弟姉妹を除く相続人には、「遺留分」が定められています。遺留分とは、「最低限の財産を取得できるように定めた割合」で、侵害された相続人は遺留分を請求できます。

「全財産を○○に贈与する」など、遺留分を侵害した生前贈与を行った場合、相続人と贈与者が揉める恐れがあります。遺留分の侵害にあたらないよう、注意をして贈与を行いましょう。

3.生前贈与は両者の同意によって成立することを忘れない

基本的に生前贈与は、財産を与える方と受け取る方の双方の同意がなければ成立しません。財産を受け取る方が認識していない場合は「名義預金等」とされ、贈与にはあたりません。

なお、財産を受け取る方は贈与税の支払い義務が生じることになりますが、1年間に受けた贈与額が基礎控除額を下回っていれば、贈与税の申告・納税ともに不要です。

ご相談は完全に無料!

お気軽にご相談ください!

贈与税の「税金を減らせる制度や特例」とは

贈与税には年間110万円以下の基礎控除額以外にも、非課税枠に該当する複数の特例や制度があるのでご紹介します。

1.夫婦間における「居住用住居の贈与による配偶者控除」

前提条件として、婚姻期間が20年以上ある夫婦間の贈与であること。控除額は2,000万円。

2.相続時精算課税制度

60歳以上の父母や祖父母が18歳以上の子や孫に財産贈与を行う際に適用。2,500万円までの贈与が非課税。

3.住宅取得等資金の贈与の特例

直系卑属となる子供や孫、ひ孫等に、「住宅の購入・新築・増築の資金」を贈与した場合、一定額までであれば非課税。

4.教育資金非課税贈与制度

直系卑属となる子供や孫、ひ孫等に「教育資金」として一括で贈与を行う場合、1,500万円までは非課税。

古河生前対策相談プラザの生前贈与サポート内容

古河生前対策相談プラザで行っている「生前贈与の契約書作成」についてご紹介します。

①必要書類の取得

生前贈与を行う場合、自治体や法務局等から必要書類を取得する必要がありますが、この工程には多くの時間と手間を要します。経験豊富な古河生前対策相談プラザが、まとめてスムーズに収集代行します。

②贈与契約書の作成

贈与者と受贈者との間で契約書を作成したうえで贈与契約を結び、贈与が確実であることを証明します。専門家による契約書の厳格なチェックが入るため、税務署から贈与を否定されることはありません。

③権利関係調査

生前贈与によって不動産の譲渡をする場合、将来的に発生し得るトラブル回避のため、譲渡前に不動産に関する調査(所在や権利関係など)を徹底します。

④不動産の登記申請

生前贈与によって不動産の譲渡をする場合、法務局での登記申請を行わなければなりません。提出書類の「登記事項証明書」や「固定資産評価証明書等」は、古河生前対策相談プラザがまとめて取得し、登記申請書を作成・登記申請手続きを代行、完了させます。

サポート料金

料金に関する注意事項

- 市役所・法務局等にて必要となる法定費用、その他、書類の取り寄せにかかる郵送料等は、実費分を別途ご負担願います。

- 相続財産調査については、お客様からいただいた情報をもとに対応させていただきます。

- 上記料金は基本費用となっており、事案によって料金が変動する場合があります。

- 個別事案については、無料相談にて資料などを確認したうえで対応させていただきます。

- 事案に応じた個別契約を締結している場合、個別契約を優先いたします。