高齢化が進むなか、「将来、認知症になったら自分の財産はどうなるのだろう」「家族に迷惑をかけずに管理してもらう方法はないか」と考える方が増えています。そんな不安に応える新しい財産管理の方法が、「家族信託」です。

家族信託は、信頼できる家族に財産の管理や運用を託し、契約でそのルールを定めておく仕組みです。「誰が」「どの財産を」「どのように管理し」「誰のために使うのか」を明確に決めておけるため、将来の判断能力の低下や相続を見据えた柔軟な資産管理が可能になります。

こちらでは、具体的な家族信託の仕組みについて確認していきましょう。

家族信託の仕組みとは

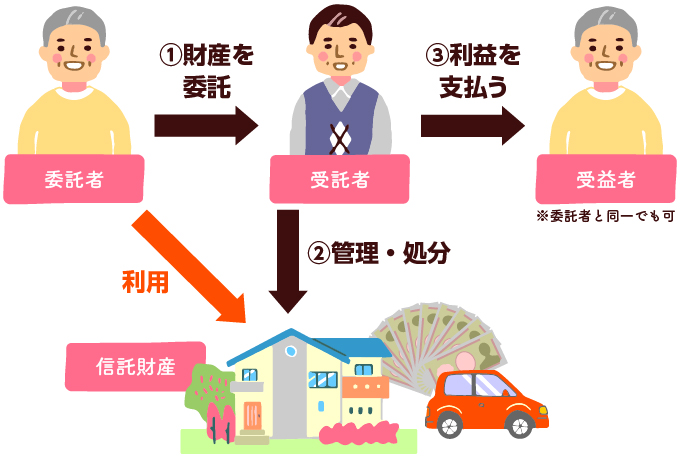

家族信託は、財産の所有者(委託者)が信頼するご家族(受託者)に、ご自身の財産を「託す」ことで開始します。この委託する所有者から受託される家族に託される財産は「信託財産」と呼ばれています。

受託者は、委託された財産の管理を行い、その財産から生じる利益は受託者以外の方(受益者)に帰属します。受託者は、必要であれば財産の処分や売却を認められます。

「委託者」と「受益者」は同一人物でも認められます

一般的に家族信託で生前対策を行う場合には、親が委託者兼受益者として、その子供を受託者と定めて財産を委託し、子が親に代わりに財産管理を行う仕組みで活用されています。

家族信託で子に財産を託すメリット

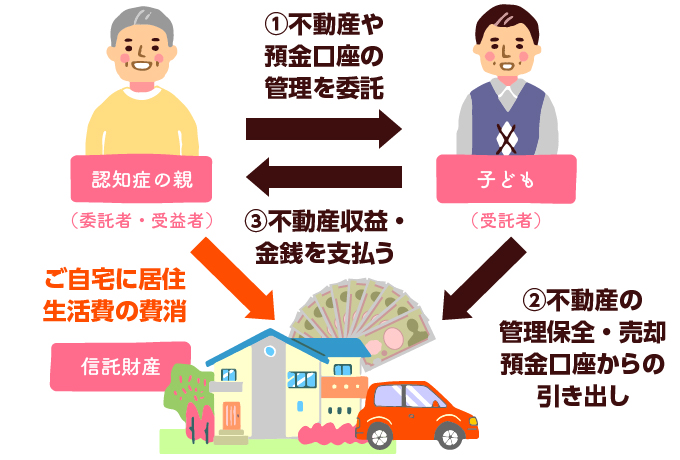

近年、認知症が年々増加している影響で子が親の代わりに財産管理を行い、親がそこからの利益を受け取る家族信託の使い方が注目されています。

ご年配の方の判断能力が認知症などで低下すると、不当な契約を結んでしまったり、詐欺にあったり、などのリスクが高まります。それらを防ぐため法律で、適切な判断ができない方について、契約を結ぶことや口座からの預金の引き出しに制限が設けられています。そのため、認知症になってしまうと、必要な生活費を預金口座から引き出せない、施設入居の費用を捻出したくても自宅を売却することができないなどのお困りごとが発生します。

このような状況への予防策として、認知症後の管理・運用・処分をお願いしたい財産を、あらかじめ信頼する家族に委託しておく家族信託が活用されています。

家族信託が始まるまでの流れ

1.信託の内容を決める

はじめに、家族信託の目的、受託者の指名、どの財産を委託するのか、その財産について、受託者に何をしてもらうかなどをあらかじめ決めましょう。

原則、家族信託は第三者が直接関与することはなく、家族の信頼関係で成立するので、家族信託に関わる全員が契約内容に納得することが大事です。

2.信託契約を締結する

話し合いの内容を踏まえて、契約書を作成しましょう。契約書のフォーマットはインターネットで見つけることもできますが、信託の内容によっては契約書に記載すべき事項が異なります。

大切な財産の管理に関する契約ですので、専門家に携わってもらいながら確実な契約書を作成できると安心です。

3.信託口座を開設する

受託者は、委託された財産を自身の財産ときちんと分けて管理することが義務付けられます。信託財産に金銭が含まれる場合には、信託財産専用の管理口座が必要となります。

信託口座の開設が困難な場合には最低限普段使っていない口座を使うなど、自分の財産と明確に区別されるようにしましょう。

4.信託不動産の登記を行う

家族信託によって、信託不動産を管理処分する権限は受託者に移ります。ただし、その不動産の所有権そのものが受託者に移るわけではありません。

そのため、信託財産に含まれる不動産については、受託者に管理処分の権限がある旨の登記が必要です。信託登記のない不動産は、委託者や受益者が必要なときに受託者の権限で処分することができません。古河生前対策相談プラザでは協力先の司法書士と連携し、適切に信託登記を行っています。

5.家族信託スタート

信託契約が成立し、登記も無事完了したら、いよいよ家族信託が始まります。家族信託の契約内容によっては定期的に税金の支払いを行うなどの対応も必要になります。あらかじめ、家族信託開始後の対応についても専門家と確認し、漏れなく対応できるようにしておきましょう。

古河生前対策相談プラザでは、茨城・古河での生前対策支援に精通した専門家が地域の皆様の認知症対策から相続対策まで、丸ごとサポートさせていただいております。家族信託の設計は非常に柔軟な分、誤った方法で契約内容を決めてしまうと、望んでいた結果とは違うことになってしまうリスクもあります。

家族信託をご検討される場合には、必ず専門家にご相談ください。古河生前対策相談プラザでは初回の完全無料相談からお客様のご意向を丁寧にお伺いし、家族信託も含めて最適な生前対策の方法をご提案させていただきます。お気軽にお問い合わせください。